Ce qu’il faut au moins savoir sur la création monétaire

J’ai tenté de résumer ici les bases indispensables de la compréhension de l’origine de plus de 90% de la monnaie qui irrigue l’économie (monnaie non matérielle : écritures, comptes informatiques, etc.) . Cette monnaie est dite scripturale et elle est "temporaire". Les 10% restant sont les monnaies fiduciaires (billets et pièces) dont l’émission est réservée aux Banques Centrales (BCE, FED, Banque d’Angleterre…).

Afin de mieux comprendre comment est « créée » la monnaie scripturale, imaginons d’abord qu’il n’y a pas de banque centrale et qu’il n’existe qu’une seule banque commerciale.

A l’origine, le bilan de cette banque est vide

Un client, l’entreprise X demande un prêt de 100 000 € à cette banque unique, qui accepte ce crédit compte tenu des garanties de remboursement, capital et intérêt, que lui apporte l’entreprise X

En acceptant ce contrat, la banque se contente de créditer du montant emprunté le compte à vue (au passif de la banque) de l’entreprise X, en échange de la garantie de remboursement aux échéances prévues dans le contrat, en tant que créance (à l’actif de la banque)

Le bilan de la banque devient donc :

La double inscription simultanée d’un même montant à l’actif et au passif du bilan de la banque constitue donc l’acte par lequel elle crée la monnaie : c’est bien une capacité de dépenses supplémentaires pour l’entreprise X sans que personne d’autre ne renonce à son pouvoir d’achat.

Ce sont donc « les crédits qui font les dépôts » (et non l’inverse) et c’est l’expansion de l’actif de la banque qui entraîne celle de son passif

Au bilan de « l’agent non financier » (l’entreprise X) c’est une créance qui sera enregistrée à son actif, mais ce qui est important c’est que l’entreprise X va pouvoir utiliser le montant porté en dépôt à vue comme moyen de payement.

La monnaie scripturale n’est finalement qu’une dette de banque commerciale qui circule, un élément du passif bancaire accepté comme moyen de payement ; l’essentiel est que cette créance soit reconnue comme une véritable monnaie.

« la monnaie est créée par les banques, lors d’une demande satisfaite de crédit bancaire par des agents non bancaires » (André Chaîneau « Mécanismes politiques et monétaires »)

Ce processus de création monétaire a lieu également quand :

1 – la banque autorise un compte débiteur

2 – la banque achète un actif réel (immeuble par exemple) ou un actif financier (actions, obligations). Les banques ne sont toutefois pas réellement libres)

3 – les agents économiques résidents échangent des devises contre de la monnaie intérieure.

Mais si les banques possèdent ce pouvoir exorbitant de créer leurs propres ressources , cette possibilité est toutefois dépendante du bon vouloir des autres agents économiques :

- les banques ne peuvent dire « oui » que si on leur demande de la monnaie ; l’initiative émane donc des clients.

- la création monétaire scripturale est subordonnée au degré de confiance.

Les crédits font les dépôts, mais symétriquement le remboursement d’un crédit induit une destruction monétaire.

Le fonctionnement du système bancaire est donc un processus continu de créations et de destructions de monnaie.

Considérons maintenant une économie à 2 banques, A et B,

avec Claude client de A et Jean, client de B

La banque A accorde 1000 de nouveau crédit à Claude, et la banque B accorde 200 de nouveau crédit à Jean

Les bilans des 2 banques deviennent

Maintenant Claude effectue des achats auprès de Pierre (également client de la banque A) pour 600, et auprès de Alain (client de la banque B) pour 400.

Simultanément Jean effectue des achats auprès de Pierre pour 100 et auprès d’Alain pour 100

Claude voit donc son compte en banque A débité de 1000, Jean voit son compte en banque B débité de 200, par contre Pierre (banque A) voit son compte crédité de 700, et Alain (banque B) voit son compte crédité de 500

Etat des comptes à la suite de ces opérations,

avant la compensation entre les deux banques

La banque A dispose alors d’une créance sur la banque B d’une valeur de 100 (payement de Jean à Pierre)

La banque B dispose d’une créance de 400 sur la banque A (paiement de Claude à Alain)

Les banques vont alors compenser leurs dettes, et au final, la banque A doit 300 à la banque B. Cette banque A va donc se « refinancer » auprès de la banque B (si elle l’accepte, sinon A devra utiliser les services de la Banque Centrale) en empruntant auprès de celle-ci et donc en acceptant une dette à son égard.

Le titre de cette dette interbancaire apparaît alors au passif de la banque A (qui va devoir se "refinancer" de 300) et à l’actif de la banque B

Cette nécessité de refinancement interbancaire provient de parts de marché inégales entre les banques A et B, tant dans la collecte de dépôt que dans la distribution des crédits.

Si, dans notre exemple précédent, la banque B n’accepte pas de refinancer la banque A, celle-ci devra faire appel à un refinancement de la Banque Centrale

Si chaque banque accorde des crédits en fonction de ses parts de marché de dépôts les fuites se compensent et le marché bancaire est équilibré

Prises dans leur globalité, les banques commerciales ont un pouvoir de création monétaire potentiellement illimité.

MAIS

Parallèlement à la monnaie scripturale émise par les banques commerciales les agents (entreprises, ménages, collectivités) utilisent d’autres monnaies que les banques commerciales ne peuvent pas créer et qui créent des « fuites » dans l’ensemble du système.

Ces fuites sont de 4 natures :

1 – les billets et pièces : monnaie fiduciaire dont la création est réservée à la banque Centrale

2 - les besoins en devises que la banque commerciale va devoir se procurer auprès de sa banque centrale

3 – les fuites vers le Trésor Public (ce qui n’est pas le cas aux USA où le Trésor Public dispose de comptes auprès des banques commerciales)

4 – la fuite des réserves obligatoires (chaque banque commerciale est obligée de maintenir sur son compte à la banque centrale une somme qui peut être ou non rémunérée. Ce montant des réserves obligatoires est calculé pour l’essentiel en proportion de la masse des dépôts des clients : par ce mécanisme, la Banque Centrale augmente donc le besoin de refinancement des banques commerciales. Dans la zone euro, ces réserves sont de 2% actuellement)

Les différents besoins de liquidités évoqués nécessitent du refinancement auprès de la banque Centrale, mettant ainsi le système bancaire en état de dépendance vis-à-vis de la banque centrale.

Les banques sont en plus tenues à l’équilibre de leur bilan et aux règles limitant le montant de leurs créances (les crédits qu’elles accordent) par rapport au montant de leurs fonds propres (Bâle 2 et ratios Mc Donough imposant de 4 à 8% de fonds propres sur le total de leur passif)

Les banques servent également d’intermédiaires financiers (elles prêtent les dépôts confiés par des épargnants). Ces prêts sur épargne préalable représentent environ 40% des prêts des banques commerciales, mais cette épargne est elle-même issue de création monétaire à l’origine.

Le mécanisme de l’expansion monétaire

au niveau de l’ensemble des banques commerciales…

Comme nous l’avons vu, les banques disposent d’un privilège unique : l’expansion de leur actif (par émission de créances accordées aux Agents Non Financiers – ANF), entraine instantanément celle de leur passif à l’équivalence (les dépôts à vue). Les crédits précèdent bien les dépôts.

Mais l’expansion du passif est instable car les banques commerciales sont tenues d’assurer les « fuites » de leurs réserves en monnaie centrale, hors de leur circuit monétaire.

Ces fuites sont celles de la demande en monnaie banque centrale (monnaie de base, M0) :

- la demande de monnaie fiduciaire (pièces et billets) qui est actuellement estimée à 15% dans la zone euro ;

- les réserves obligatoires (pourcentage des dépôts, actuellement de 2% dans la zone euro).

Exemple

Dans la zone euro la demande de monnaie fiduciaire est constatée à 15% des dépôts, et les réserves obligatoires soient de 2% . Les « fuites » sont donc de 17% (16,7 pour être précis puisque les réserves de 2% sont calculées sur le retour des dépôts). Admettons que les banques disposent de réserves excédentaires auprès de la banque centrale pour un montant de 100.

S’il y a demande de crédit des Agents non financiers, elles peuvent accorder un nouveau crédit de 100, et, en assurant le total des fuites de 17, il leur restera 83 de réserves excédentaires.

Ces réserves vont, à leur tour, permettre 83 de nouveaux crédits, et le total des fuites sera de 14,1 Le solde des réserves deviendra 68,9.

Ces réserves vont à leur tour permettre 68,9 de nouveaux crédits, et le total des fuites sera de 11,7.

Le solde des réserves sera de 58,1

Ainsi de suite pour arriver à ce que les réserves excédentaires soient de 0, puisque le total des fuites sera de 100.

Dans cet exemple, au total, à partir de 100 de monnaie centrale :

les banques auront créé 599

90 se retrouveront en monnaie fiduciaire dans le circuit économique

10 se retrouvent en réserves obligatoires auprès de la banque centrale

le retour des dépôts dans le système bancaire sera de 509.

Il y a donc bien création de monnaie par le système bancaire à partir du montant de monnaie centrale dont elles disposent (base monétaire).

Cette création n’est pas sans limite : le potentiel de création de monnaie se réduit donc au fur et à mesure des crédits émis. La création monétaire globale des banques dépend aussi à la fois du désir d’encaisse liquide des agents économiques et de l’appétit de crédit de la société.

Au niveau d’une banque isolée, celle-ci doit également tenir compte des déséquilibres des compensations auprès de ses concurrentes, qu’elle devra éventuellement couvrir en monnaie centrale et donc en augmentant ses réserves.

Les banques commerciales sont tenues également à des règles dites prudentielles afin que les crédits qu’elles font ne dépassent pas différents ratios par rapport aux fonds propres et aux dépôts de leur clientèle.

Pour limiter l’expansion du crédit et donc de la masse monétaire, la banque centrale peut agir pour réduire la liquidité générale ou augmenter les taux de refinancement de monnaie centrale.

Les crédits doivent être remboursés. Lorsqu’ils le sont la destruction monétaire suit exactement les mêmes règles que la création dans le sens contraire. L’activité monétaire de crédit joue donc dans les deux sens. Si globalement les banquiers freinent puis réduisent leurs crédits il y aura diminution de la masse monétaire.

Néanmoins, la demande d’intérêt ne peut être globalement satisfaite que par de nouveaux crédits qui vont permettre aux ANF de payer ceux-ci.

Enfin, la question reste posée entre une dénomination « multiplicateur de crédit » ou « diviseur de crédit », car le sens de la relation concernant les réserves des banques commerciales en banque centrale n’est pas formellement établi. Les banques commerciales sont-elles limitées par les véritables décisions de la banque centrale, ou étant mises devant le fait accompli, la banque centrale n’a-t-elle d’autre choix que de mettre à disposition des banques commerciales (par refinancement ou baisse du coefficient de réserve obligatoire) les sommes qu’elles demandent pour assurer les fuites suite à leurs émissions de crédits ?

Comme toutes les banques de dépôts procèdent à des émissions monétaires à tout moment, leur problème est de détenir des titres reconnus afin de parer à leurs fuites journalières et pour se procurer la monnaie centrale pour alimenter les réserves obligatoires. C’est pourquoi, elles s’arrangent toutes pour détenir dans leur portefeuille des titres du Trésor et prêtent de préférence à des entreprises "cotées"

On notera que les besoins en monnaie centrale (Réserves Obligatoires) naissent après l’émission et que les moyens pour se la procurer peuvent naître de cette émission

Complément 1 : Les masses monétaires (agrégats)

Trois agrégats (poupées russes) représentent la masse monétaire circulant dans l’économie

•- M1 incluant les pièces et les billets en circulation + les dépôts à vue des clients

•- M2 = M1 + dépôts remboursables avec un préavis inférieur ou égal à trois mois + dépôts à terme d’une durée initiale inférieure ou égale à deux ans ;

•- M3 = M2 + pensions + titres d’OPCVM monétaires + instruments du marché monétaire + titres de créance de durée initiale inférieure ou égale à deux ans.

Les banques commerciales créent donc, par le crédit, environ 85% de M1 et 93% de M3

Un autre agrégat nommé M0 est rarement utilisé, n’est PAS un agrégat de M1. C’est la “monnaie de base” ou “monnaie centrale” ou “base monétaire” définie comme : " billets et monnaie scripturale inscrits sur les comptes des banques en Banque Centrale."

Complément 2 : Les contreparties

Les contreparties de la masse monétaire représentent l’ensemble des financements et indiquent à quelle occasion la monnaie a été créée

(Encours début 2006, d’après « économie monétaire et financière » ed Breal)

Contreparties de la masse monétaire M3, en milliards d’euros

• Crédits au secteur privé : 9657

(Crédits accordés par les IFM aux entreprises et ménages)

• Crédits au secteur public : 2482

(Crédits accordés par les IFM aux administrations publiques locales et aux organismes de sécurité sociale)

• Créances nettes sur l’extérieur : 459

(Incidence du solde des transactions courantes sur les avoirs des résidents de la zone euro)

• Ressources non monétaires des Institutions Financières et Monétaires : - 5127

(Afin de faire apparaître les contreparties des seuls actifs monétaires, sont déduit les ressources d’épargne stable et les fonds propres)

• Divers : - 358

(Point d’ajustement statistique mais aussi par exemple d’actifs immobiliers par les IFM pour compte propre, enregistrés sur cette ligne en contrepartie d’un accroissement de la monnaie au passif des IFM)

Total = M3 = 7113 Md€

(pour une quantité de monnaie fiduciaire - monnaie centrale en circulation dans l’économie - de 528 Md€)

J’espère que ce petit résumé vous sera utile dans la compréhension des phénomènes monétaires dont on parle beaucoup en ce moment. Pour ceux qui voudraient approfondir ce sujet, je conseille le petit livre de Dominique Plihon " la monnaie et ses mécanismes" .

On constate bien que c’est un système monétaire qui atteint rapidement ses limites.

Cependant, il n’est pas sûr que la société civile remette en cause la réserve fractionnaire (ou multiplicateur de crédit dans votre article) car cela lui assure des taux bas, au prix d’effets secondaires particulièrement nuisibles (effet levier d’expropriation physique) plus difficiles à comprendre.

De ce fait, au lieu de rendre la création monétaire à l’état, j’avais pensé à un système monétaire conservant le système monétaire actuel, mais monétisant les intérêts de la monnaie scripturale en monnaie permanente et en l’attribuant aux états de l’eurozone. C’est une réforme déjà suffisamment conséquente à proposer à l’idylle spoliatrice de nos élites, plus légère que le retour à une entière monnaie permanente.

Quoiqu’il en soit, nos élites se nourrissent de nos peurs, exacerbées par les angoisses du manque de ressources naturelles, du consumérisme confinant au gachis de celles-ci, d’un acroissement démographique incontrôlé, de théories monétaires favorisant par trop l’économie au détriment de l’écologie, etc.

Pendant ce temps là, puisque ce n’est pas vraiment débattu sur la place publique, le capitalisme perdure avec des produits de durées de vie toujours plus courte, aux normes changées régulièrement afin de renouveler artificiellement les marchés, de transformer tout homme en homo capitalus, même si c’est strictement néfaste, etc.

Quoiqu’il en soit, le système monétaire actuel est schumpétérien dans la lettre, darwinisme social et technique qui cache sa réelle nature.

Merci beaucoup André-Jacques pour cet article indispensable quant aux bases de la monnaie.

Seulement, sans un complément faisant la jointure avec la crise systémique due à la spéculation outrancière de la finance spéculative (les produits dérivés, notamment, ne produisant aucune valeur) qui rapporte plus que la production de biens et de services, cette présentation est-elle suffisante pour une appréciation complète du fonctionnement réel de l’argent ?

Si je peux me permettre de répondre temporairement à la place d’AJH, cet article explique d’où vient la monnaie et comment elle disparait, elle n’explique pas comment elle circule, essentiellement dans la spéculation, ce qui, je dois l’avouer est difficilement modélisable de façon satisfaisante dans son intégralité, tellement la créativité de produits financiers a été peu encadrée ces dernières décennies.

On est d’accord

Néanmoins, si l’article reste orphelin de la finance réelle (et notamment des intérêts comme le rappelle très justement ci-dessous Blackeagle) il servira à (très) peu de monde.

Sa conclusion aurait pu déboucher sur l’amorce de ce qu’on entrevoir avec la crise terrible qui est DEVANT nous...

Lorsque je posais des questions à mes prof. d’économie, je voyais bien que celles-ci les emmerdaient...

C’était il y a plus de 25 ans : la dérèglementation financière commençait, la création de la monnaie venait d’être retiré à la Nation, la première crise provoquée (1er choc pétrolier venait d’avoir lieu)... En un mot, les possédants entamaient leur retour à la domination totale sur l’économie et l’argent : les "trentes Glorieuses" ne devaient avoir été qu’une parenthèses "regrettables" sur les marges des puissants depuis près de 150 ans d’industrialisation...

Ce n ’est quand même pas pour rien que des (rares) gens comme Allais sont totalement boycottés depuis longtemps maintenant...

Le fonctionnement de l’argent et de la finance -aujourd’hui- (y compris donc de la Bourse) est le grand scandale (et danger) de l’histoire de l’Homme...

J’ai également mis un terme à mes études économiques il y a 15 ans lorsque j’ai été particulièrement troublé par les calculs d’échéanciers d’emprunts (intérêts composés, intérêts à payer avant capital).

Oui, c’est bien le fait que les intérêts soient non monétisés (ce que d’autres appellent monnaie négative, non monnaie ou que je nomme amonnaie dans un article en cours de validation) qui fait réellement scandale. Il s’agit de forcer un travail futur et de se nantir de la captation de ce travail forcé, sinon de s’approprier le capital d’autrui, et surtout d’avoir un marché du prêt continuellement renouvelé, du fait de l’appel de marge de monnaie en permanence, du fait d’une dette supérieure.

Il est évident que tout n’est pas à jeter dans le système bancaire actuel, notamment le fait que la création monétaire est décentralisée sur tout le territoire, dès qu’il y a une banque et un besoin : ce que l’on nomme allocation dynamique de ressources. Mais les rappels à l’ordre faites aux banques pour rester sur le métier de détail ne fait pas illusion.

La réserve fractionnaire est par contre à double tranchant : taux peu élevés, mais enrichissement supérieur des banques face aux financiers et épargnants, la concurrence non-faussée (excusez moi l’expression mais c’est bien de cela dont il s’agit) n’est pas du tout respectée.

Il est ahurissant qu’in fine, une économie prospère et donc brassant une masse monétaire toujours plus importante telle la notre se retrouve toujours plus endettée. Cette endettement provoque impositions trop lourdes, insolvabilité d’entreprises produisant d’excellent produits, impossibilité de satisfaire offre et demande du fait d’endettements excessifs, privatisation rapide des services publics cache-sexe d’une logique d’endettement public exponentielle et imparable, délocalisation massive d’entreprises afin de préserver la solvabilité de celles-ci, chômage de masse, etc.

Le seul moyen actuellement légal permettant d’alléger le poids des intérêts non-monétisés est la faillite massive et renouvelée d’entreprises, afin d’annuler ces même intérêts dans les bilans des banques. Un entrepreneur qui fait faillite est l’idiot utile permettant de conserver ce système monétaire pervers. Les banques procèdent ainsi pour capter le capital réel (après avoir capté le travail réel), grâce à cette épée de Damoclès sans aucune légitimité que constituent les intérêts non-monétisés.

Excellent article, extrement claire et trés bien documenté. Malheureusement, le probléme liée à l’existence des intérets n’est pas evoqué. Ils ne sont ni créés ni détruit dans le processus de création-destruction monétaire mais ils sont tout de même prélevés lors de chaque opération de création-destruction monétaire.

En conséquence, les banques, au fur et à mesure du temps, par la multiplication des processus de création-destruction monétaire s’approprie grâce aux intérets une part de plus en plus grande de la richesse réelle existante.....jusqu’à ce qu’elles en détiennent la totalité.

Par ailleurs, l’existence des intérets corrélé à l’autointerdiction par les états de création monétaire libre d’intéret induit que la part d’énergie globale (sur dette publique ET privée) consacrée au remboursement des intérets ne peut que croitre......

tout celà est admirablement decrit par jefferson, cette citation prend également une raisonnance particuliére en ces temps de subprimes et de saisies immobilliéres.

"Si le peuple américain permet un jour aux banques privées de

contrôler l’émission de sa monnaie, tout d’abord par l’inflation puis

par la déflation, les banques ….. priveront le peuple de toutes ses

possessions jusqu’à ce que leurs enfants se réveillent sans abri sur le

continent conquis par leurs pères. Le pouvoir d’émission devrait être

retiré aux banques et rendu au peuple qui est le propriétaire des

possessions. "– Thomas Jefferson

« Au bilan de « l’agent non financier » (l’entreprise X) c’est une créance qui sera enregistrée à son actif... » Heu, il me semble qu’au bilan des sociétés tous les comptes créditeurs sont au passif et les débiteurs à l’actif. La créance sur la banque est enregistrée au passif dans un compte de capital (164...) et en même temps à l’actif dans un compte financier (5....) pour enregistrer l’argent qui rentre en caisse.

Le point 3 du processus de création monétaire mérite une attention particulière car son impact économique n’est pas suffisamment mis en avant.

« 3 – les agents économiques résidents échangent des devises contre de la monnaie intérieure. »

Ainsi, les exportations chinoises ramènent une masse colossale de dollars en Chine qui doivent être échangés contre des Renmimbi pour rentrer dans l’économie (les ouvriers et les sous-traitants sont payés en Renmimbi, pas en dollars). L’Etat Chinois doit créer de la monnaie chinoise pour échanger ses dollars aux exportateurs. Cependant, la production a quitté la Chine et une masse croissante de Renmimbi fait face à une masse de produits et services qui ne croît pas aussi vite. Les exportations à outrance sont un facteur important d’inflation et de hausse des prix en interne. Jusqu’à présent les chinois ont essayé de geler cette création monétaire, par exemple en augmentant l’encaisse légale des banques à 16% alors qu’ailleurs il est inférieur à 8%. Tout indique que le gouvernement chinois a cessé de soutenir sa monnaie ce qui provoquera une chute du dollar.

Exactement ! Si les systèmes bancaires et financiers avaient respecté les règles compensatoires et niveaux autorisés d’endettement la crise ne serait pas arrivée !

Encore que la valeur réelle du dollar étant depuis longtemps inexistante, une crise devait arriver.

Par contre on en a bel et bien eu surproduction de produits financiers basés sur une spéculation outrancière et avec ça on allait dans le mur alors que les signaux clignotaient depuis un bon moment !

Je sais bien que cet article n’aborde ni le problème de la spéculation, ni celui des intérêts, ni les subprimes, ni plein d’autres choses dont il faudrait traiter.. mais d’autres le font sans doute mieux que je ne saurais le faire . Mon but (modeste) était celui de fournir un résumé sur la création monétaire bancaire ; tant de fausses infos circulent à ce sujet...

@internaute

De fait, j’aurais pu être plus précis, désolé, et écrire : "La monnaie créée est une dette pour la banque (inscrite au passif) et une créance pour l’entreprise X qui va l’enregistrer à l’actif de son bilan (avoir en banque), mais évidemment également au passif de son bilan (dette envers la banque)" L’idée étant avant tout de montrer que c’est une dette (de banque) qui est acceptée comme moyen de paiement, mais on peut aussi dire que la monnaie ce sont des créances sur l’économie réelle (je ne parle pas ici de ces émissions monétaires qui ne correspondent qu’à des actifs pourris, dont nous sommes inondés en ce moment et qui vont nécessiter un stockage longue durée en "bad banks"..)

C’est là qu’on voit que la cavalerie, punie par la loi lorsque c’est un particulier qui s’en sert, est le mécanisme de fonctionnement normal pour une banque.

"Pour faire simple, quand la banque inscrit 10 000 euros au crédit du compte d’un client,elle les lui doit sur toute demande de sa part, en billets à cours légal, si le client le désire."

Sans doute, Léon. Mais les intérêts non monétisés que l’on ne voit pas dans les extraits de compte, ils ont apparemment pouvoir libératoire nul, si je ne me trompe.

Il est vrai que lorsqu’une banque inscrit 10000 euros à son passif au compte du client, c’est une dette pour elle et sur demande (et avec délais), elle doit lui fournir de la monnaie banque centrale : c’est bien une partie des "fuites" dont je parle dans l’article. Si tous les clients des banques demandaient des billets, les fuites seraient de la totalité des réserves obligatoires et les banques ne pourraient pas émettre de monnaie de crédit . La totalité de la monnaie en circulation serait "centrale"

Mais ce n’est pas le cas, et comme je l’écris (je ne suis pas le seul à le formuler ainsi) " La monnaie scripturale n’est finalement qu’une dette de banque commerciale qui circule, un élément du passif bancaire accepté comme moyen de payement "

Tant que chacun accepte ce fait, cette créance (libellée en euros) est bien reconnue, par les différentes communautés, comme une véritable monnaie.

Mais de toute façon, s’il n’y a plus de confiance dans le système monétaire (et la monnaie), que vous ayez en main des billets ou des chiffres sur un compte, le résultat sera le même ... la monnaie ne vaudra rien et on reviendrait au troc

Pour ma part je souhaiterais que TOUTE la monnaie soit émise par la banque centrale, c’est-à-dire que la monnaie soit réellement "nationalisée" .

Merci de cet article et de tous vos efforts pour expliquer ce sujet central et tellement enfumé...

"la monnaie ne vaudra rien et on reviendrait au troc " :

Je n’ai pas compris quel serait l’inconvénient de revenir au troc. Dans l’ile des naufragés qui reprend les choses à la base, le chapitre "Un inconvénient majeur" ne dit pas précisément quel inconvénient est rencontré. Un système simple d’enregistrement/publication des transferts de biens et services suffirait à noter les évènements, de manière à les "compenser" plus tard. Un SEL, finalement... ?

"Si tous les clients des banques demandaient des billets, les fuites seraient de la totalité des réserves obligatoires et les banques ne pourraient pas émettre de monnaie de crédit ."

Vous nous donnez donc la seule solution pour faire entendre notre voix de manière collective, plus efficacement que n’importe quel vote : retirer nos avoirs des banques, de manière collective, et organisée pour ne pas provoquer de désordre, en tant qu’arme de dissuasion . Avec un petit mot d’avertissement au banquier, vider nos comptes en retirant chaque semaine 1000€... pour ceux qui peuvent

Je suis a la recherche de la somme totale du crédit emis par les banques (c’est a dire de la totalité de la création monétaire via le systeme a reserver fractionnaire) et je n’ai pas trouvé sur le site de la BCE, une idée d’ou trouver ce chiffre ? Et pour les USA et je Japon aussi :). Merci !

Pour le Japon je ne sais pas, pour les USA il doit être possible de trouver cela sur le site http://research.stlouisfed.org/fred2/ (mais je n’ai pas cherché les données)

Sur le premier on trouve bien l’explosion du crédit donc création monétaire a +100% (doublement nominal) de 1997 a 2007 soit 7.2% annualisé sur 10 ans.

Et pareil pour les titres (+105%) qui sont je suppose les obligations et donc pas de la création monétaire, vous confirmez ?

@Laurent GUERBY

"Sur le premier on trouve bien l’explosion du crédit donc création monétaire a +100% (doublement nominal) de 1997 a 2007 soit 7.2% annualisé sur 10 ans. "

C’est encore plus flagrant si on prends la période 2002 => 2007

"Et pareil pour les titres (+105%) qui sont je suppose les obligations et donc pas de la création monétaire, vous confirmez ? "

Non, il y a bien création mnétaire, différente du crédit. Les IFM créent la monnaie correspondante lorsqu’elles achètent des titres (actions, obligations) aux entreprises et aux administrations publiques (monnaie dont elles créditent ces secteurs).

Je suis très surpris par le fait que l’achat de titres par un IFM soit de la création monétaire. Je pensais qu’en achetant des titres les IFM, comme les particuliers engagaient leur propre argent preexistant, quitte a ces derniers d’aller négocier un crédit classique en bonne et due forme pour faire "du levier".

Pouvez-vous donner un exemple concret ? Si le Credit Agricole achete une obligation Peugeot pour 1 millions d’euros l’argent est entierement crée ?

J’ai plusieurs références sous la main, mais par exemple " la monnaie et ses mécanismes" de D. Plihon (p.62/64)

"Désormais, les banques émettent de la monnaie non seulement à l’occasion de leurs opérations de crédit, mais également en contrepartie de leurs opérations de financement par achats de titres. Dans le cadre du régime d’économie d’endettement, la création monétaire s’effectuait principalement à l’occasion des opérations de crédit. Dans le nouveau régime, les banques créent également de la monnaie en contrepartie de leurs financements par acquisition de titres sur les marchés. Ainsi, les modalités de la création monétaire se sont diversifiées. Le crédit n’est plus qu’une des sources de la création monétaire."

Une question naďve : Les banques centrales ont-elles un compte de bilan comme les banques commerciales ? Je pense que oui. Dans ce cas, on voit figurer ŕ l’actif (1) les créances sur les banques commerciales, et (2) les créances qui correspondent aux émissions de monnaie fiduciaire (planche ŕ billets).

Dans ces conditions, pourriez-vous nous expliquer le mécanisme par lequel une devise perd de sa valeur face ŕ une autre lorsque la banque centrale émet trop de monnaie fiduciaire (par exemple le Dollar face ŕ l’Euro) ?

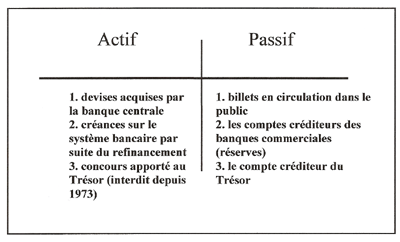

En simplifiant à l’extrême , le bilan d’une Banque centrale est

Au passif :

1. les billets en circulation dans le public

2. les comptes créditeurs des banques commerciales (réserves)

3. le compte créditeur du Trésor (la BC ne peut pas prêter aux Etats, le compte ne peut être que créditeur)

Cette monnaie centrale a été créée en contrepartie de créances inscrites à l’actif

A l’actif

1. les devises acquises par la banque centrale

2. les créances sur le système bancaire par suite du refinancement

En ce qui concerne votre question...

Je ne pense pas qu’il y ait une réelle relation directe entre la quantité de monnaie émise par une Banque Centrale et la perte relative de sa valeur ; il y a (AMHA) beaucoup d’autres paramètres beaucoup plus importants qui font varier la valeur relative d’une monnaie.

pensez vous que le dollar puisse réellement disparaitre ?

pensez vous que cette crise,est piloté pour arriver à un nouvel ordre économique mondial ?

nos états peuvent ils deja,faire défault sur leurs dettes ??

selon un analyste interwievé sur blomberg ,la baisse de AAA en AA+ de la france est "prématuré" donc le mouvement est lui bien réel et cette cela est fort possible

par fonzibrain (IP:xxx.x2.171.176) le 26 janvier 2009 à 19H29

merci pour les sites

@Fonzibrain

Hélas, je ne suis pas devin

je puis néanmoins vous donner mon sentiment (ce qui n’engage que moi)

Non, je ne pense pas que le dollar puisse disparaitre. Les USA sont un grand pays avec beaucoup de ressources .... j’aurais moins confiance dans le risque de disparition de l’euro par contre, vu que les régles fiscales et sociales (ainsi que les capacités productives) sont très différentes entre les pays de la zone.

Je ne crois pas non plus que cette crise ait été "pilotée"... les effets étaient imprévisibles.

Un passage en dessous de AAA ne signifie pas un risque de défaut sur le remboursement de la dette, seulement une confiance un peu moindre des prêteurs et donc un taux d’intérêt plus élevé à payer. mais ce serait en définitive très bien que plus personne ne veuille prêter à l’Etat ... on reprendrait ainsi peut être notre pouvoir sur notre monnaie ?

Malgré quelques inexactitudes ou simplifications, globalement cette vidéo a été et reste très positive pour la prise de conscience de la domination asservissante du système monétaire.

On peut reprocher à Paul Grignon (mais je comprends son soucis de rendre le principe le plus vulgarisé possible) de n’avoir pas fait intervenir les fuites dues aux besoins en monnaie fiduciaire centrale (demande de billets dans l’économie), ce qui limite terriblement les capacités de production de monnaie scripturale des banques (il faut reconnaitre qu’elles ont trouvé une parade avec la titrisation qui leur permet de sortir les actifs pourris de leurs bilans).

Afin de comparer, voir l’exemple que je donne dans mon article en partant d’un excédent de monnaie centrale de 100.

Grignon n’a pas fait apparaitre non plus, me semble t-il, les besoins en fonds propres des banques.

Mais il est possible aussi que je n’ai pas été assez attentif pendant l’écoute de la video...

Excellent article, Merci AJ Houlbecq, je vous connaissais en modele societal

ainsi que le tres bon site fauxmonnayeurs.

et sur la monnaie, ici , le lien sur "l’argent dette" de P.GRIGNON et le site bankster et aussi, etienne CHOUARD, qui montre l’absurdite de l’art.104 de maastricht, sur l’interdiction du droit regalien des etats.

"Un client, l’entreprise X demande un prêt de 100 000 € à cette banque unique, qui accepte ce crédit compte tenu des garanties de remboursement, capital et intérêt, que lui apporte l’entreprise X"

Il vous manque le 3eme acteur, celui qui acceptera la monnaie en échange de sa production.

"La monnaie scripturale n’est finalement qu’une dette de banque commerciale qui circule, un élément du passif bancaire accepté comme moyen de payement ; l’essentiel est que cette créance soit reconnue comme une véritable monnaie."

Vous l’évoquez ici, mais vous ne donnez pas de motif qui puisse faire reconnaitre cette monnaie comme une veritable monnaie (je ne parle pas du court légal).

J’attend plus de précision sur ces points

"Prises dans leur globalité, les banques commerciales ont un pouvoir de création monétaire potentiellement illimité.

MAIS"

Non (voir question précédente)

"Parallèlement à la monnaie scripturale émise par les banques commerciales les agents (entreprises, ménages, collectivités) utilisent d’autres monnaies que les banques commerciales ne peuvent pas créer et qui créent des « fuites » dans l’ensemble du système.

Ces fuites sont de 4 natures :

1 – les billets et pièces : monnaie fiduciaire dont la création est réservée à la banque Centrale

2 - les besoins en devises que la banque commerciale va devoir se procurer auprès de sa banque centrale

3 – les fuites vers le Trésor Public (ce qui n’est pas le cas aux USA où le Trésor Public dispose de comptes auprès des banques commerciales)

4 – la fuite des réserves obligatoires (chaque banque commerciale est obligée de maintenir sur son compte à la banque centrale une somme qui peut être ou non rémunérée. Ce montant des réserves obligatoires est calculé pour l’essentiel en proportion de la masse des dépôts des clients : par ce mécanisme, la Banque Centrale augmente donc le besoin de refinancement des banques commerciales. Dans la zone euro, ces réserves sont de 2% actuellement)"

Donc selon vous, sans banque centrale un systéme banquaire ne peut exister car incapable de produire une monnaie fiduciaire ayant la moindre valeur reconues (production infinie de fausse monnaie).

Les historiens seraient morts de rire à vous entendre.

Aucun doute qu’un système dans lequel toutes les banques peuvent faire tout à fait ce qu’lles veulent, émettre tous les crédits qu’elles veulent sans centrôle fonctionne très bien... d’ailleurs les exemples des années 2000 aux USA, au Royaume Uni, en Islande et ailleurs le démontre bien, n’est ce pas ? ,

Je trouve que les néo libéraux (j’ai pas écris les néo cons ervateurs) devraient un peu garder profil bas en ce moment : heureusement que la collectivité est présente pour assurer les pertes du privé... et éviter que les populations littéralement grugées par les banques et les transferts vers les plus riches ne sombrent encore plus (oui, je sais, votre philosophie économique vous fait répondre " z’avez ka être plus malins")

moi : " Donc selon vous, sans banque centrale un systéme banquaire ne peut exister car incapable de produire une monnaie fiduciaire ayant la moindre valeur reconues (production infinie de fausse monnaie). "

Vous : " Aucun doute qu’un système dans lequel toutes les banques peuvent faire tout à fait ce qu’lles veulent, émettre tous les crédits qu’elles veulent sans centrôle fonctionne très bien... d’ailleurs les exemples des années 2000 aux USA, au Royaume Uni, en Islande et ailleurs le démontre bien, n’est ce pas ?"

Il y avait bien une banque centrale dans ces pays, votre réponse n’a donc rien à voir avec mon commentaire qui porte TOUT entier sur la possibilité d’un systéme banquaire SANS banque centrale.

Vous prétendez que celà n’est pas possible, ce qui est contraire aux faits historiques ET aux apports de la science économique.

Vous allez attendre longtemps car je n’ai pas envie de perdre mon temps à débattre avec vous.. les lecteurs jugeront et se feront leur propre opinion sur la nécessité ou non d’une régulation bancaire (je leur rappelle que les fuites imposées par le système de monnaie centrale - lorsque les banques commerciales ne trichent pas comme elles l’ont fait - limitent la possibilité de création monétaire. Que ne feraient pas les banquiers/banksters/spéculateurs sans ces limites !)

Euh, quand même, par rapport à votre historique, la Banque de France n’est nationalisée que depuis le 1 er janvier 1946...

"sur la nécessité ou non d’une régulation bancaire "

Certainenement, une regulation s’impose.

Voyons,

La regulation réglementataire plétorique qui a votre préférence échoue lamantablement de maniére systématique compte tenu de l’incapacité manifeste de ceux qui sont sensés l’appliquer à suivre l’innovation bancaire.

La regulation par la banque centrale que vous semblez trouver utile est la cause principale de toutes les grandes crises y compris 1929 et subprimes. On ne peut attendre autre chose d’un organe centralisé de planification du prix du crédit.

Reste la régulation par la responsabilité, mon avis est que la responsabilité limité ne devrait pas s’appliquer au dépots des clients, autrement dit, les actionnaires des banques devrait être responsables sans limites des pertes des déposants (au delas de la valeur de leurs actions et proportionellement à leur nombre). Un client pouvant évidement souhaiter que son argent soit investit dans des produits risqués il doit évidament pouvoir y déroger par contrat.

"Euh, quand même, par rapport à votre historique, la Banque de France n’est nationalisée que depuis le 1 er janvier 1946..."

C’est une question d’interprétation du sens du mot nationalisé...

18 conseillés sur 20 étant désignés par le gouvernement ou assimilé dé 1936... remplaçant les actionnaires de ce monopole tout aussi légal que détestable.

Le troc pose un problème de double coïncidence des besoins difficile à résoudre, très onéreuse en frais de déplacement, en coût de transport, en stockage, en temps perdu.

La monnaie (y compris l’idée de la monnaie/dette) est une belle invention, mais il faudrait que son droit de création soit celui de la collectivité et non de banques privées et que les revenus reviennent à la collectivité.

L’idée des retraits systématiques en billets de (par exemple) 90% du compte au début de chaque mois poserait d’énormes problèmes aux banques, mais je pense que le système bancaire trouverait la parade … inconvénient aussi, c’est le risque de se tirer une balle dans le pied en créant une vraie panique bancaire. Je pense donc qu’actuellement il faut d’abord essayer de diffuser l’information comme je le fais (aucun copyright sur mon article, mais la version que j’actualise en fonction des questions et des critiques est sur http://www.societal.org/monnaie/resume.htm ... )

Dans ces réflexions, on peut facilement se faire piéger par des mots dont les sens sous-entendus restent cachés mais participent à la réflexion sans être vus. J’aime bien repartir à la base des idées, pour essayer de passer outre ces limitations inconscientes et dangereuses.

Je pense que le terme "troc" est dangereux, car il fait référence à des "échanges" que l’on recherche toujours, plus ou moins inconsciemment, à "équilibrer".

Si l’on repart de l’exemple de l’ile des naufragés, la vie des humains est grandement améliorée par des "transferts", de matériels ou d’immatériels, de services, entre les personnes : l’un pèche plus de poissons qu’il n’en veut et les donnent, l’autre fait pousser plus de graines qu’il n’en veut et les donnent, l’un utilise les graines pour faire plus de pain qu’il n’en mange et donne le reste, le dernier invente la théorie de la relativité générale et l’explique aux autres.

Je caricature un peu mais à quoi sert la monnaie dans ce cadre ?

Après réflexion, je vois apparaître des notions :

- de besoin pour vivre ;

- de capacité de production, de temps de travail ;

- de comparaison de valeurs ;

- d’équilibre immédiat ou décalé dans le temps ;

- de pouvoir d’accepter ou de refuser un transfert ;

- de réserves.

Je vois aussi que souvent la monnaie sert surtout par son absence, à empêcher des transferts : "j’ai besoin de cela, mais je n’ai pas d’argent."...

Vous dites "Le troc pose un problème de double coïncidence des besoins difficile à résoudre, très onéreuse en frais de déplacement, en coût de transport, en stockage, en temps perdu. " :

- un système qui enregistre et publie l’historique des transferts suffirait à jouer le rôle d’une monnaie scripturale destinée à permettre et faciliter les transferts : tout transfert est un crédit, chaque citoyen est bien maître de son crédit. Un tel système est facile à établir aujourd’hui avec les moyens informatiques existants, et il demande peu de moyens, et il répond directement à votre préocupation ;

- la question de l’évaluation, de la comparaison des valeurs, aurait aussi une solution simple, si l’on veut se rappeler que l’important est la vie et le travail humain : le temps de travail nécessaire à la production d’un matériel ou d’un service. Le seul paramètre existant et valable sur toute la terre, écrit dans la déclaration des droits de l’humain, c’est l’égalité entre eux. La conséquence directe c’est que la valeur de l’heure de travail est la même partout en toute monnaie : résultat manifestement ignoré aujourd’hui...